- О Пскове

- Власть

- Структура Администрации

- Конкурсы на право размещения нестационарных торговых объектов и объектов оказания услуг на территории города Пскова

- Новости

- Кадровая политика

- Комиссия по оценке последствий принятия решения о реорганизации или ликвидации муниципальных образовательных организаций на территории МО «Город Псков»

- Комиссия по оценке последствий принятия решения о реорганизации или ликвидации cоциальной инфраструктуры

- Формирование современной городской среды

- Имущественная поддержка социально ориентированных НКО

- Муниципальные услуги

- Отчеты

- Реестр существующих нестационарных объектов и объектов оказания услуг на территории города Пскова

- Торги

- Документы

- Постановления Главы города Пскова

- Нормативные правовые акты Администрации города Пскова

- Решения об установлении публичных сервитутов

- Проекты Решений Псковской городской Думы

- Порядок обжалования нормативных правовых актов

- Нормативные правовые акты Правительства Псковской области

- Выявление правообладателей ранее учтенных объектов недвижимости

- Муниципальный контроль

- Раскрытие показателей бухгалтерской отчетности

- Почетные грамоты и благодарственные письма Администрации города Пскова

- Отчеты

- Статистическая отчетность

- Реестр информационных систем Администрации города Пскова

- Градостроительное зонирование

- Охрана труда

- Ведомственный контроль за соблюдением трудового законодательства

- Информация о рассчитываемой за календарный год среднемесячной заработной плате руководителей, их заместителей и главных бухгалтеров муниципальных учреждений и предприятий МО "Город Псков"

- Политика обработки персональных данных

- События

- Публичные слушания

- Контрольные функции

- Новости

- Территориальная избирательная комиссия г. Пскова

- Публикации

- Оперативная информация

- Праворазъяснительная информация

- Информация от филиала ФГБУ "ФКП Росреестра" по Псковской области

- Информация ФНС России

- Информация от Псковского филиала ПАО "Россети Северо-Запад"

- Технологическое присоединение к электрическим сетям

- Прокуратура города Пскова разъясняет

- Внимание,розыск

- Антинаркотическая комиссия

- Выборы

- Приёмная

- Противодействие коррупции

- Нормативные правовые и иные акты в сфере противодействия коррупции

- Комиссия по соблюдению требований к служебному поведению муниципальных служащих и урегулированию конфликта интересов на муниципальной службе в Администрации города Пскова

- Антикоррупционная экспертиза

- Доклады, отчеты,обзоры, статистическая информация

- Методические материалы

- Формы документов, связаннные с противодействием коррупции, для заполнения

- Сведения о доходах, расходах, об имуществе и обязательствах имущественного характера

- Обратная связь для сообщений о фактах коррупции

- Что нужно знать о коррупции?

- Личный кабинет

Информация ФНС России

Внимание Юридическим лицам!

02 февраляВнимание Юридическим лицам!

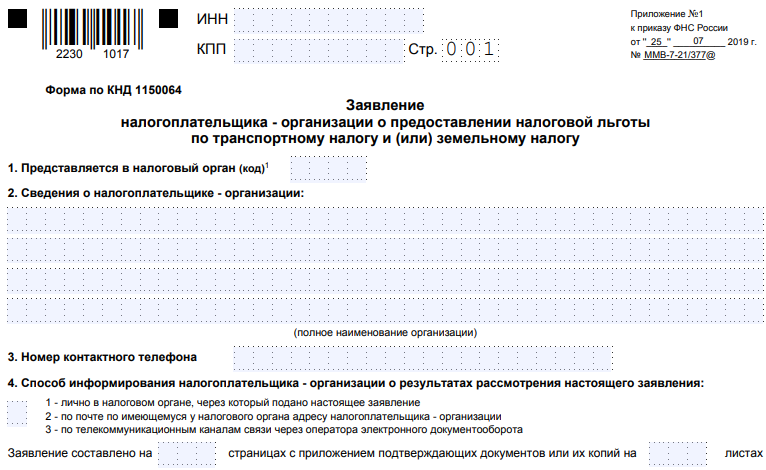

Заявление на льготу по транспортному и земельному налогам,

налогу на имущество организаций: бланки и правила подачи

До 2020 года льготы по транспортному и земельному налогу юридические лица заявляли в декларациях. С 2020 года декларирование этих налогов отменено, а о наличии льгот нужно сообщать в налоговую инспекцию путем подачи соответствующего заявления (КНД 1150064). Его форма, порядок заполнения и электронный формат утверждены приказом ФНС России от 25.07.2019 № ММВ-7-21/377@.

С 2023 года по налогу на имущество организаций отменено декларирование объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость. Сообщать о наличии льгот по таким объектам нужно путем подачи заявления (КНД1150221). Его форма, порядок заполнения и электронный формат утверждены приказом ФНС России от 09.07.2021 № ММВ-7-21/646@.

Форма заявления по земельному и транспортному налогам — одна на два налога. В заявлении нужно указать сведения:

- об объекте — транспортном средстве и (или) земельном участке;

- льготе — её код согласно приложению № 1 или № 2 к порядку заполнения заявления, а также основание для предоставления (реквизиты соответствующего НПА и полные сведения о документе, подтверждающем право на льготу).

В одном заявлении можно указывать разные КПП, присвоенные по месту нахождения транспорта или земли.

Период действия налоговой льготы нужно указывать в заявлении согласно документу, который подтверждает право на нее. Льгота предоставляется за истекший период.

Подать заявление о льготе лучше заблаговременно, до 1 апреля, чтобы налоговая инспекция узнала о льготе и учла ее до того, как сформирует и направит организации Сообщение об исчисленном налоге.

Перечислять в течение года авансы с учетом льготы можно и без подачи заявления.

версия для печати